„Ale ne, vy už taky zdražujete? – Všechno zdražuje, pane. Taková je doba.“

Všichni známe reklamu na Zonky, která nejlépe vystihuje situaci, v níž se aktuálně nacházíme. Vše se zdražuje, ale proč se všechno zdražuje, to už nám žádná reklama nepoví.

Začněme pěkně od začátku a položme si základní otázku, kde se vlastně berou peníze. Všichni je vyděláváme, utrácíme, spoříme, používáme, ale co to vlastně je a kde se to bere? A jak je možné, že dnes si za 1.000 Kč nemůžu koupit to samé co před 10 lety?

Peníze, bankovky (neboli fiat money) jsou pouze cennými papíry na určitou peněžní částku a jsou přijímány jako platební prostředek neboli prostředek směny. Nejsou podloženy žádným artiklem, který by vázal jejich hodnotu, jako tomu bývalo v době zlatého standardu. Je to tedy pouze „dohoda“ mezi vydavateli bankovek a námi všemi, že daná bankovka má určitou hodnotu. Pokud se změní některá z proměnných, které ovlivňují hodnotu peněz, má to za následek, že si za danou bankovku koupíte/směníte více, nebo naopak méně zboží. Proměnných, které ovlivňují hodnotu peněz, je několik, ale dnes si povíme o těch, které ji ovlivňují nejvíce – peněžní zásoba neboli množství peněz v oběhu / v trhu.

Množství peněz v oběhu určuje jejich hodnotu

Fakt, že peníze nejsou navázány na žádný artikl, který by určoval jejich hodnotu, nám umožňuje jejich hodnotu ovlivňovat. Jak a proč by to někdo dělal? Odpověď si ukážeme na hře Monopoly, ve které je v pravidlech jedna moc krásná věta: „Banka nikdy nemůže „zkrachovat“. Pokud Bance dojdou peníze, může Bankéř vydat tolik, kolik je potřeba, a to napsáním na obyčejný papír.“ A teď si představte, že nehrajete Monopoly, ale jste například guvernérem centrální banky. A tím se dostáváme k tomu, KDO může ovlivňovat množství peněz v oběhu – jsou to centrální banky. U nás je to Česká národní banka (ČNB), v EU je to Evropská centrální banka (ECB) a v USA je to Federální rezervní systém (FED). Centrální banky svými nástroji měnové politiky dokážou ovlivňovat množství peněz v trhu neboli likviditu a využívají k tomu komerční banky.

Stejně jako v Monopolech, tak i v reálném světě komerční banky půjčují lidem peníze, které tím zároveň vytvářejí. Jak může komerční banka vytvářet peníze? Tím, že poskytne klientovi úvěr. Protože komerční banky nemají povinnost držet 100 % vkladů klientů, ale pouze 10 %, dovoluje jim to zbylých 90 % půjčit formou úvěrů. Vzhledem k tomu, že dnes je převážná většina peněz elektronických, bankéřům stačí na počítači párkrát kliknout a peníze jsou na světě – velmi zjednodušeně řečeno.

Moc ovlivňovat trh je v rukou centrální banky

Pokud se ekonomice daří a vyhlídky jsou pozitivní, firmy a domácnosti žádají o více úvěrů a banka jim je ochotně poskytne. Tím se vytváří nová likvidita v trhu a, jak se lidově říká, „peníze se točí“. Centrální banky tento systém podporují nízkými úrokovými sazbami, což dovoluje komerčním bankám půjčovat peníze za nízký úrok. Firmy mohou investovat do inovací, expandují a vytvářejí nová pracovní místa, a to vše na levný dostupný dluh od komerčních bank.

Když se naopak ekonomice nedaří, centrální banky utahují měnovou politiku tím, že zvyšují své úrokové sazby. Tak zdražují komerčním bankám peníze a ty to pak reflektují běžným lidem a firmám jako vyšší úrokové sazby na úvěrech. Pak se přestává vyplácet půjčovat si peníze, protože úvěry jsou drahé, firmy i domácnosti si 2x rozmyslí, jestli si ten úvěr vezmou, přestává se inovovat, expandovat, firmy zdražují a peníze se „přestávají točit“. Centrální banky tímto způsobem mohou ovlivňovat množství peněz v trhu.

Po pandemii přišla extrémní podpora ekonomiky

To jsme si popsali standardní stav, při kterém centrální banky upravují nabídku a poptávku peněz v trhu. Pojďme se vrátit k výše zmiňovanému pravidlu z Monopolů – „Pokud Bance dojdou peníze, může Bankéř vydat tolik, kolik je potřeba, a to napsáním na obyčejný papír.“ V posledních letech jsme totiž byli svědky extrémního tisku nových peněz (tzv. helicopter money, printer goes brr apod.), ke kterému docházelo z důvodu pandemie covidu-19. Co se vlastně stalo? Najednou jsme tady měli prekérní situaci, kdy se svět prakticky zastavil kvůli pandemii ohrožující životy lidí. Zastavila se výroba a transport, zboží nebylo dostupné, nemohlo se cestovat, firmy nemohly vyrábět, protože byly závislé na dodavatelích, do toho byli zaměstnanci doma kvůli pandemii atd. Spousta lidí skončila na 60 % mzdy doma a nemohli s tím nic dělat.

Celý svět se zastavil a ekonomika s ním. V tomto stavu se centrální banky potřebovaly vyhnout ekonomickým recesím v jednotlivých regionech, takže začala podpora domácností a firem z nově „vytisknutých peněz“. Proč vytisknutých? Jednoduše proto, že banky musely pokrýt takovou poptávku po penězích, na kterou by jim zásoby nestačily – peníze by jim došly a zbankrotovaly by – a jsme u těch Monopolů.

Inflaci ovlivnila válka i podpora ekonomiky

Centrální banky tedy vydávaly nové a nové peníze a držely úrokové sazby téměř na nule, čímž extrémně podporovaly ekonomiku, vyplácely firmám ušlý zisk atd. Tyto kroky měly extrémní dopad na množství peněz v trhu. Dočasný problém s ekonomickou recesí se vyřešil a ekonomika se těšila z pokračujícího růstu, jenže nic není nekonečné…

Extrémní nárůst peněz v ekonomice ovlivnil jejich hodnotu, která samozřejmě pod vlivem jejich množství klesla. Pokud klesne hodnota peněz, vše se zdraží, od materiálů, výroby a exportů po marže, výplaty atd. Celkové zdražení nejsilněji pocítí koncový spotřebitel, který si zboží koupí, na tom se totiž inflace projeví nejvíce. Samozřejmě do toho vstoupila i energetická krize, která kvůli válce na Ukrajině eskalovala tak, že ceny energií a komodit vyrostly o násobky, což se také propsalo do výše inflace.

A všechny tyto události najednou vedly k tomu, že máme 18% inflaci. Česká národní banka bojuje proti inflaci zvyšováním své úrokové sazby na rekordních 7 % během několik málo měsíců, jenže inflace stále narůstá. Důvodem je to, že zvednout úrokové sazby je jako změnit kurz plně naloženému tankeru, prostě to trvá, než se změna projeví – v případě úrokových sazeb je to necelý rok.

Kam své peníze výhodně uložit?

Jak tedy nejjednodušeji pochopit, co se aktuálně děje? Tím, že zdražují peníze vysokými úrokovými sazbami, nám centrální banky říkají, že si nemáme půjčovat, není-li to nezbytně nutné. Komerční banky se předhánějí o klienty a nabízejí vyšší a vyšší úroky na spořicích účtech, nabízí „výhodné“ stavební spoření, které si můžete zřídit bez poplatku, a navíc za zřízení zaplatí oni vám. Všechno okolo nás nabádá k tomu, že nemáme utrácet, ale raději máme přemýšlet, kam výhodně své peníze uložit.

Nezapomínejte ale na to, že úroky ze spořicích účtů a stavebních spoření podléhají 15% dani. Když vložíte na spořicí účet 100.000 Kč s výhodným zhodnocením 5,5 % p.a. a celých 12 měsíců na peníze nesáhnete, náleží vám výnos 5.500 Kč. Ten se zdaní 15 %, vám zůstane 4.675 Kč, takže reálně jsou úroky na spořicích účtech 4,6 % čistého. Navíc spořicí účty často nabízejí výhodné spoření jen do určité částky, např. do 400.000 Kč, cokoliv nad podléhá nižšímu úročení. Dále také pozor na termínované vklady, které jsou vázané dobou fixace a podobně.

Výhodou spořicích účtů je jejich „jistota“. Peníze jsou pojištěné, jsou v bezpečí stabilní banky a vy víte, co můžete očekávat. Nevýhodou je, že spořicí účty nikdy v dlouhodobém horizontu neporáží inflaci, protože z logiky věci jsou úroky na spořicích účtech vždy nižší než inflace. Takže jakmile se sníží inflace, dojde i ke snížení úrokových sazeb na spořicích účtech u komerčních bank zpět na zanedbatelné procento. A co dál se svými penězi? Cíl ČNB je dostat inflaci zpět na 2 %, což je taky výše průměrné roční inflace za posledních 30 let. To nám jasně ukazuje, že dlouhodobé úročení na spořicích účtech není větší než 2 % p.a.

Každou recesi vystřídá období prosperity

Otázkou tedy je, jak se dá z aktuální situace nejlépe profitovat. Nejprve si musíme vyjasnit, jaké jsou sledy událostí a co na sebe jak navazuje. Zaprvé je potřeba si uvědomit, že ekonomika a kapitálové trhy nejsou jedno a to samé, ale velmi úzce spolu korelují. Pokud se daří ekonomice, trhy rostou, pokud se ekonomice nedaří, trhy klesají. Trhy však odrážejí budoucí stav ekonomiky, ne ten současný. Proto často vidíme propady na trzích ještě dříve než oslabení ekonomiky, a naopak růst dříve, než se ekonomika dostane z recese.

Co se týče jednotlivých investičních nástrojů, pokud se ekonomice daří, nejvíce rostou riziková aktiva typu akcie a kryptoměny. Když se ekonomice nedaří, investoři prchají z rizikových aktiv, vybírají zisky a hledají bezpečný přístav pro své investice, např. v podobě státem vydávaných dluhopisů, nebo jen drží hotovost. Následkem toho v době začínající recese riziková aktiva výrazně klesají na ceně, zatímco výnos z dluhopisů roste.

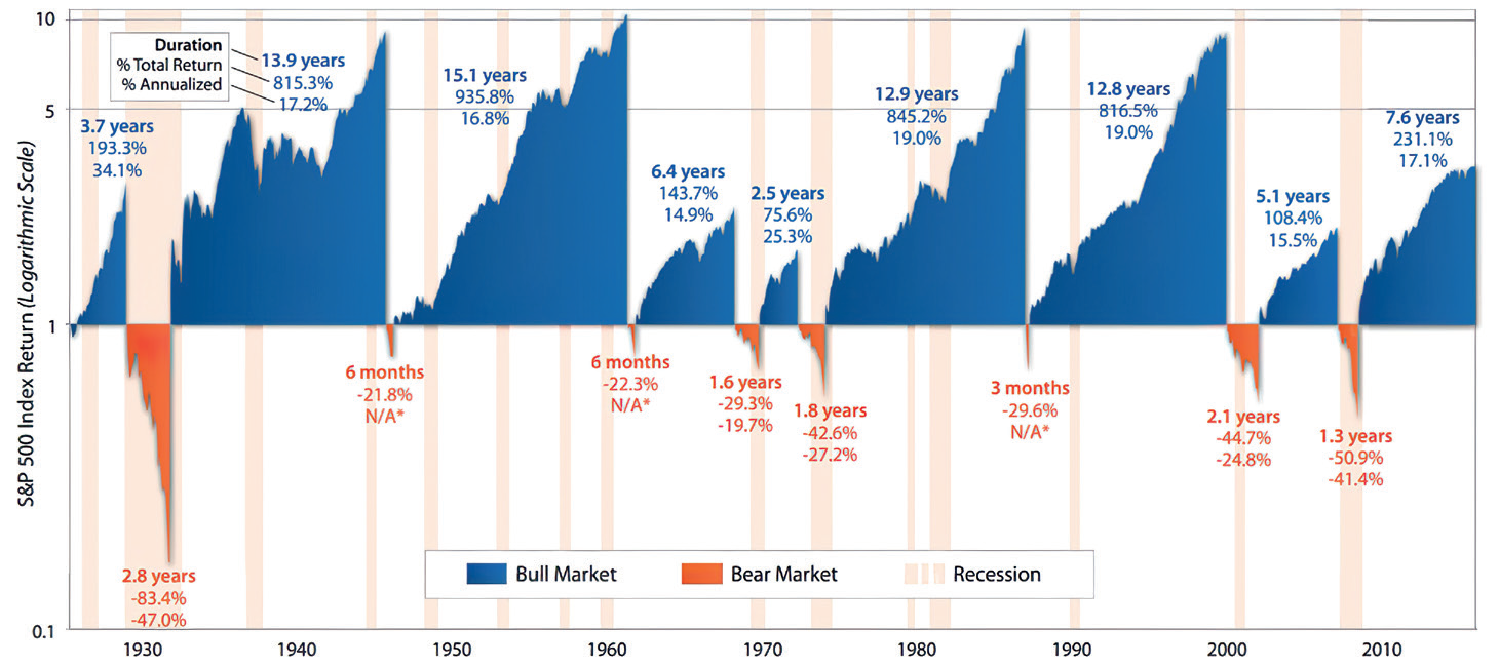

Tento stav je však velmi ojedinělý a děje se opravdu jen zřídka a poměrně krátkou dobu, což je také vidět na grafu č. 1, který ukazuje období růstu a období recesí od roku 1926. Je vidět, že zatímco období růstu (Bull market) trvalo za tuto dobu téměř 80 let, období propadu (Bear market) pouze 11 let. Je tedy jasné, že jakákoliv recese, ať vypadá sebehůř, bude dříve či později smazána obdobím růstu a prosperity. Slyšeli jste už někdy tvrzení, že v období krize bohatí bohatnou a chudí chudnou? Tak teď si povíme, proč tomu tak je a jak z této krize můžete mít prospěch i vy.

Graf 1: Období růstu a období recesí od roku 1926

Jak můžete na krizi profitovat?

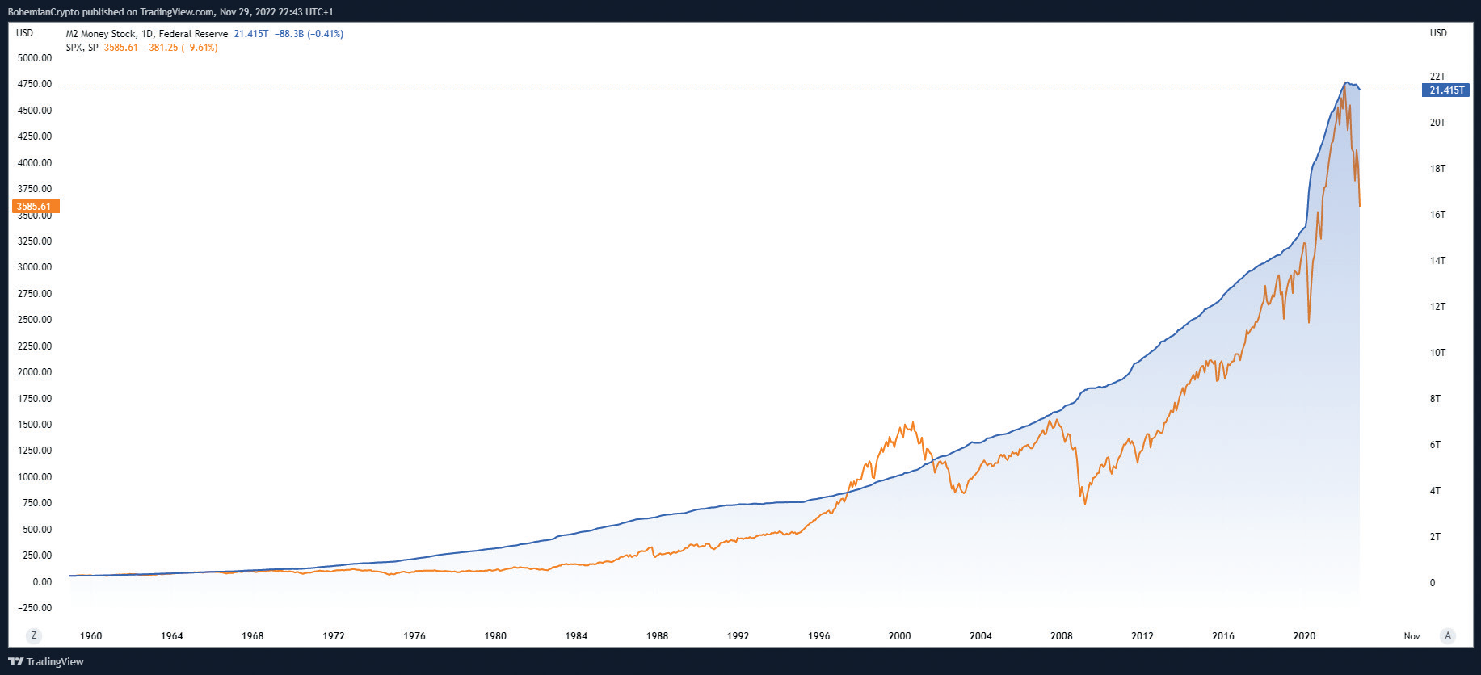

Už jsme si řekli, že když klesne inflace, klesnou i úrokové sazby centrálních bank, a tím i úroky na spořicích účtech. Co nám tedy dokáže dlouhodobě zhodnocovat peníze, abychom nemuseli každou chvíli řešit ten samý problém? Na to si odpovíme grafem č. 2, který ukazuje, jak se od roku 1960 vyvíjí množství peněz v oběhu (modrá křivka). Oranžová křivka zase ukazuje, jak se vyvíjí S&P 500 Index (Standard & Poor Index – index 500 největších firem na americkém trhu). Na grafu je vidět jasná korelace mezi růstem objemu peněz v ekonomice a růstem indexu. Stručně řečeno je vidět, že index kopíruje růst peněžní zásoby.

Graf 2: Vývoj množství peněz v oběhu od roku 1960

Co to znamená? Dokud se bude peněžní zásoba v trhu zvětšovat, poroste hodnota akcií. Množství peněz v trhu se bude zvětšovat do té doby, dokud bude ekonomika závislá na levných penězích. Proč to tak funguje? Protože velcí investoři a velké fondy spravující miliardy dolarů potřebují, aby jim něco dorovnalo snižující se hodnotu peněz. A stejně jako se zdražují běžné věci, které my spotřebitelé využíváme (jídlo, pohonné hmoty, drogerie, materiál…), budou se zdražovat i akcie. Je to logické, ne? Ve výsledku to znamená, že pokud si koupíte akcie firmy, která celosvětově prodává zboží milionům lidí, jako například Apple, a jejich produkty průběžně zdražují a Apple vydělává, vy můžete profitovat na každém prodaném produktu díky držení akcií. Takže zatímco ostatní řeší, co s penězi, vy víte, že dlouhodobě se vyplatí kupovat hodnotné firmy a profitovat na jejich ziscích.

Zkuste to vnímat jako ohromnou příležitost

„Nakupujte, když v ulicích teče krev,“ výstižně prohlásil v 18. století baron Rothschild o příležitostech na kapitálových trzích. Co tím Rothschild chtěl říct? Že každá recese, válka, pandemie se dá z pohledu trhů vnímat jako obrovská příležitost. Protože během těchto situací dochází k poklesu hodnot jednotlivých titulů právě z důvodu strachu, paniky, nejistoty.

A vy máte dvě možnosti. Buď budete spekulovat o konci systému, jaký známe, že se něco mění, že zanikne kapitalismus, že končí peníze atd. Nebo to můžete vidět jako opakující se událost, stejně jako když po zimě přichází léto, a využít aktuálních propadů k nákupu na další rostoucí cyklus. Samozřejmě je těžké vnímat danou situaci jako něco běžného a opakujícího se, protože tolik toho člověk za svůj život nezažije. Ale když se na to podíváme z větší perspektivy (zoom out), je vidět, že se trhy v minulosti vždy vzpamatovaly.

Říká se, že největší chybou, kterou investor může udělat, je myslet si, že tentokrát je to jinak. V každé recesi v minulosti si lidé mysleli, že se mění systém, měny, trhy, ale mezitím na tom vydělali ti, kteří situaci brali jako příležitost. Je to o informacích, jaké velcí hráči o trzích mají, protože vědí, že bez trhů nemůže naše ekonomika fungovat a že celé to je o pravděpodobnosti. Je pravděpodobné, že se aktuálně mění ekonomická, politická, tržní, měnová situace a že systém, jaký známe, končí? Nebo je pravděpodobnější, že probíhá jen další tržní „zima“, po které přijde opět léto? Spekulovat jde ve všem možném, ale peníze se dělají tam, kde je jasně daný plán a strategie.

Strategie je základ úspěchu

My v Explicit Invest nejsme spekulanti, takže se řídíme tím, co se již v historii stalo, a na základě toho vytváříme nejefektivnější strategie. S nastavenou strategií a s jasně definovanými cíli jsme schopni reagovat na změny na trzích bez emocí. Neděsit se propadů a panicky neprodávat, nebo naopak nemít strach, že nám ujíždí vlak, a na poslední chvíli naskakovat do trhů (neboli FOMO – fear of missing out).

Investovat do čehokoliv bez plánu je čistá spekulace, která statisticky nekončí ve prospěch investora. Investovat bez plánu znamená, že koupím to, co zrovna frčí a o čem lidé nejvíc mluví, ale nerozumím tomu. Dám do toho peníze jednorázově a čekám – když jde cena dolů, jsem nervózní, neustále sleduji stav portfolia a nemůžu spát z toho, že mi portfolio ztrácí na hodnotě. Když nastoupím do trhu velmi špatně, mé portfolio může ztratit i desítky % na hodnotě. Pak mi dojde trpělivost a akceptuji ztrátu tím, že vyberu zbytek peněz. A to vše jen proto, že nemám dostatek informací a že reaguji na základě emocí – strachu.

Pokud nastane ta lepší varianta a po zainvestování začne má investice růst, naopak mě ovládne chamtivost – „Proč jsem tam jen nedal víc peněz?“ Což může vést k tomu, že tam dodatečně další peníze vložím, ale to už většinou bývá pozdě a trhy jsou už velmi vysoko. V tu chvíli se mi v portfoliu zprůměruje vstupní cena na daleko vyšší, než byl můj první nákup. Jak trhy rostou, jen málo investorů dokáže držet emoce na uzdě, zakonzervovat nějaký profit a prodat v zisku.

Najděte si partnera pro budování kapitálu

V reklamách je investování prezentováno jako jednoduchá zábava, která je vhodná pro každého. Bohužel opak je pravdou. Pokud chcete pomocí investování vybudovat dostatečný kapitál k plnění svých dlouhodobých cílů, potřebujete spolehlivého partnera, který vám pomůže se stanovením cílů, vyhotoví vám plán (strategii), jak se k těmto cílům dostat, a po celou cestu vám bude dělat podporu. Podrží vás v době propadů a bude vás držet na uzdě v době euforického růstu. Vždy vás bude informovat o aktuálním dění, abyste byli v obraze a vzdělávali se. A co je nejdůležitější – abyste zdárně došli do svých stanovených investičních cílů. Jsme Explicit.

Dan Tolar

Finanční konzultant

dan.tolar@explicitinvest.cz

732 622 263