Spousta z vás nám i za současné situace pandemie Covid-19 nyní zasílá dotazy ohledně vlastního bydlení. “Mám nadále pokračovat ve vyřizování hypotéky?” “Nemám raději počkat, i když jsem si již vyhlídl byt, který se mi líbí, ale nevím co bude?” nebo “Co když nepůjdu půl roku do práce, můžu si vůbec dovolit platit hypotéku?”

Situace 1. Jsem v procesu vyřizování hypotéky

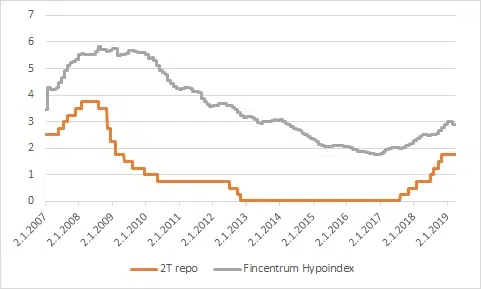

V tomto případě se určitě vyplatí proces dokončit. V tuto chvíli nás i přes snížení základní 2T Repo sazby ze strany ČNB nejspíš během chvilky nečekají někdejší extrémně nízké úrokové sazby pod 1,7% p.a. Důvod? Takové nízké sazby byly v době nulové sazby ČNB, která trvala témeř 4 roky! Bylo to v letech 2013 – 2017, tehdy 4 roky po krizi. A berme v potaz to, že pokud jsme proces hypotéky započali, máme vhodnou nemovitost, rozumně sestavený finanční plán, tak už zhruba za měsíc jsme v případě účelu koupě hrdými vlastníky nemovitosti, což je stále ve většine lokalit výhodnější než platit nájem. Nájmy v tuto chvíli začly padat pouze v lokalitách nabízených službou Airbnb, protože ta dostala STOPku kvůli stavu nouze.

Ve většině případů banky přistoupily na online vyřizování z pohodlí domova, takže nejbezpečnější opravdu je danou hypotéku dokončit. V případě účelu výstavba či rekonstrukce se taktéž nevyplatí vyčkávat, zejména kvůli nižším příjmům, které se mohou zaměstnancům objevit na potvrzeních o příjmu kvůli pobytu na neschopence či nařízené karanténě. V případě OSVČ by mohla být kvůli odkladu DP na červenec 2020 situace s bonitou ještě složitější. Některé banky již pomalu přistupují na omezování schvalování hypoték pro některé klienty, kteří pracují ve službách, pohostinství či turismu. Z toho důvodu pokud je Vaše ekonomická situace dobrá, neváhejte.

Situace 2. Nevím co bude, není lepší počkat?

Ano, je pravda, že nikdo nevíme, jak dlouho může taková krize trvat. Co se však nestane je to, že by se zčistajasna objevily nové stavební parcely pro bytovky, extrémně klesly nájmy v lokalitách mimo Prahu a jiná pro např. Airbnb atraktivní místa, nebo během měsíce spadly ceny nemovitostí na polovinu. Pokud bychom očekávali pokles cen nemovitostí, trvalo by to mnohem déle. Pokud mám v současné době vyhlédnutý byt, stabilní příjem a platím nájem, je pro mě stále výhodnější bydlet ve vlastním, zvláště v situaci, kdy je inflace 3,7% p.a. Při takové inflaci je pro mě naopak výhodné si vzít hypotéku s úrokem 2,09% – 2,49%. V tu chvíli mám velmi levně půjčené peníze a jak už jsme psali v článku Inflace má pozitivní vliv na můj dluh, velká inflace mi dluh v čase snižuje. Pokud by aktuální snížení základní 2T REPO sazby z důvodů očekávané recese znamenalo do budoucna snižování cen, opět se to projeví až více v budoucnu. Pořád je v tuto chvíli pro mě pořád výhodné si vzít bezpečnou hypotéku, tedy pojištěnou hypotéku s rezervou nad rámec splátky, která mi ve většině případů vychází v mém cashflow méně, než platba za nájem.

Co když nepůjdu půl roku do práce, mohu si vůbec dovolit splátku hypotéky?

I na takové případy myslíme. Vždy předkládáme jako řešení variantu bezpečné hypotéky. A to pojištěnou hypotéku s rezervou nad rámec splátky. Ideálně s delší fixací, abychom třeba na 10 let dopředu přesně věděli, kolik nám splátka bude zabírat místa v měsíčním cashflow a podle toho mohli plánovat rozpočet.

O bezpečné hypotéce mluvili v našem podcastu PENÍZE NIKDY NESPÍ Lenka Kápičková a Valerie Gordina. Poslechnout si ho můžete zde:

Pokud jsem v nájmu, nájem musím platit neustále. Pokud se mi nájem zvýší, nemohu nic moc namítat, maximálně zvolit jiný nájem. V současné krizové době svým klientům banky předkládají možnost odložení až 3 měsíčních splátek. Zajisté, toto není samozřejmost. Ale už jste viděli pronajímatele, který by po 3 nezaplacených nájmech ponechal nájemníka v bytu?

Každá krize jednou přejde. Nic nebude jako dřív, ale krize bude překonána a ekonomika zase poroste.

Po každém pádu na dno přijde opět vzestup. Tak je to i s ekonomikou. Tak je to i s cenami nemovitostí i úrokovými sazbami. Jediné co se nemění, je naše potřeba bydlet. Takže pokud máme jasnou představu o našem vlastním bydlení a dostatečnou rezervu, nevyplácí se příliš otálet s plánem a realizací. Zvlášť, když můžete mít bezpečnou hypotéku.

Chcete si nyní zajistit bezpečnou hypotéku od 1,8% p.a.? Pak volejte:

+420 775 411 996 Valerie Gordina

nebo

+420 730 820 075 Lenka Kápičková

Barbora Stodůlková, Explicit Invest

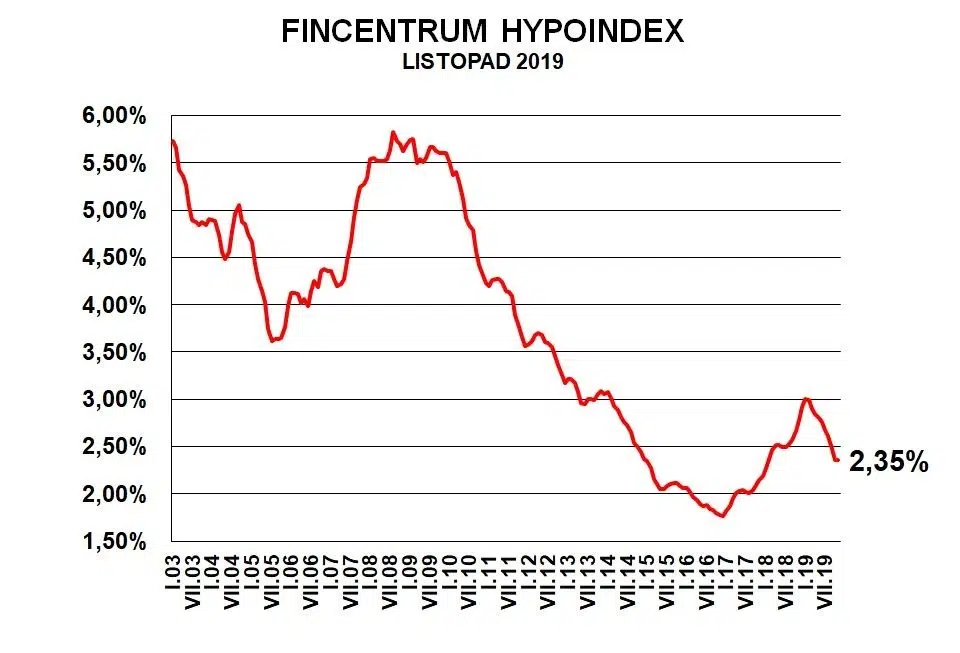

zdroj: ČNB, prognóza úrokových sazeb, fincentrum hypoindex