Proč se vyplatí v současné hlídat svou sazbu na hypotéce i více než 2 roky dopředu ? A proč většina bank nabídne dopřednou sazbu až ve chvíli, kdy klient zažádá o refinancování u jiné banky? A je sazba to nejdůležitější? Dopředné refinancování a výši sazby oceníte obyčejně až v okamžik, kdy dojde k samotné refixaci. Podívame se téměř rok zpátky na případ našeho dlouholetého klienta, pana Bělíčka. A zhodnotíme chování jednotlivých hypotečních bank celých 8 let zpětně.

Když jsme spolu s Ing. Martinem Bělíčkem začali spolupracovat, platil na úrocích ročně přes 100 000Kč. V době před téměř 6 lety (pozn., od té doby jsme ve spolupráci refinancovali již 2x) k nám totiž přišel se sazbou 3,89% na hypotéce u Hypoteční banky a 5,3 % u Buřinky (stavební spořitelna České spořitelny). Kupoval byt v Jihlavě a půjčil si 1 996 000 Kč u HB + 500 000 Kč u Buřinky.

Naštěstí tehdy zafixoval hypo pouze na 3 roky, protože tušil, že bude chtít snížit úroky. O měsíčním poplatku 150 Kč za vedení úvěrového účtu se raději ani nebavíme. A postupě se zbavit překlenovacího úvěru, kde se v prvních letech platí zejména úroky. Jak se tedy vyplatilo využít trendu klesajících sazeb až do roku 2017?

Slovy Martina Bělíčka: “Když se tak na to podívám, tak když jsem měl prvotní hypo + stavebko, tak jsem platil ročně na úrocích něco přes 100 000 Kč, po refinancu u KB pak 64 000 Kč/rok a ted jak to mam sloučené do jedné hypo, to vidím na cca 36 000 Kč/rok!”

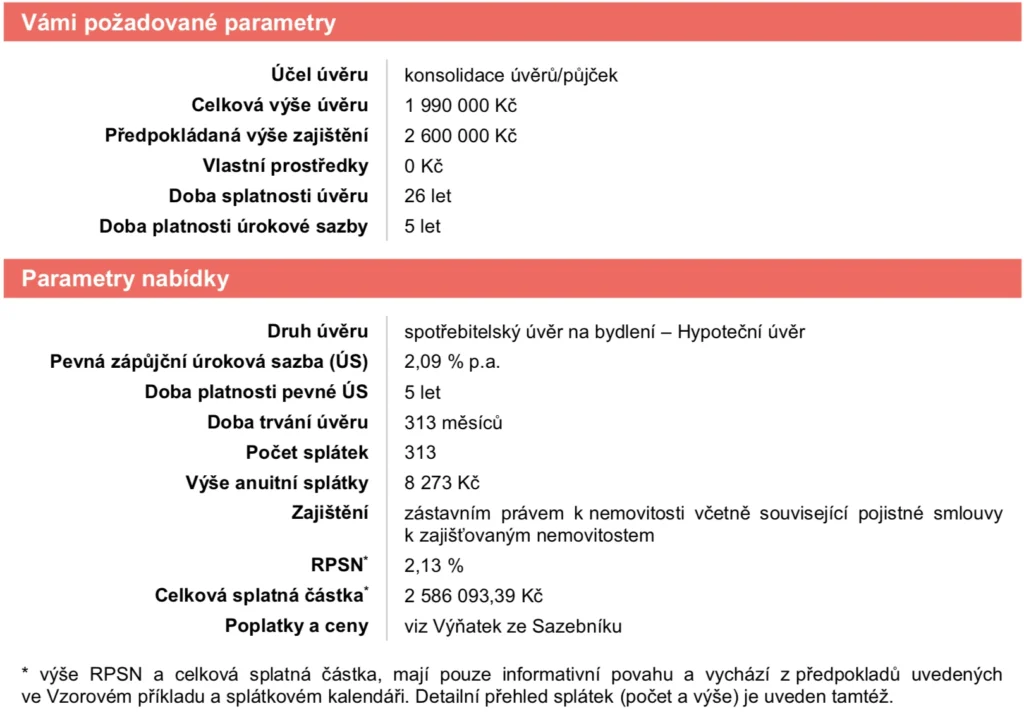

Už na jaře roku 2017 bylo jasné, že sazby pod 2 % na rok 2018 už nevydrží. Proto jsme se domluvili na dopředném refinancování zrhuba 1,5 roku před koncem 5leté fixace u KB, kde byla sazba 2,68 %. Jak reaguje stávající banka, když ji oznámíte, že půjdete jinam? A proč reaguje až ve chvíli, kdy jí to oznámíte? Logicky. Přepážkoví pracovníci nemají v popisu práce hlídat prognózy hypotečních sazeb. Reagují tedy až ve chvíli, kdy hrozí, že klient odejde. Prvotní nabídka Komerční banky vypadala tak, že paní za přepážkou nabídla vyřídit 2 úvěry u KB s jednou zástavou. Tipnete si v čem může do budoucna nastat problém? Jak moc flexibilní je varianta, kdy nemůžete hýbat s jedním úvěrem, pokud nezměníte druhý? Druhá nabídka KB byla přefinancovat překlenovací úvěr u Buřinky úvěrem u Modré Pyramidy. Tak trochu z bláta do louže. Co tedy finální nabídka Komerční banky? Když si na úvěrovém oddělení uvědomili, že zástavní hodnota bytu dosáhne pravděpodobně hodnoty 2 600 000Kč? Tedy bude možné sloučit oba úvěry do jednoho s jednou sazbou?

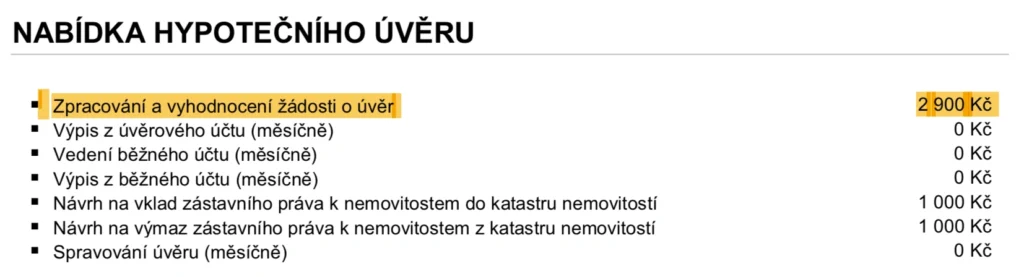

Oproti původní sazbě to vypadá hezky, není tomu tak? Ano… A co poplatky spojené s úvěrem? Jaký má poplatek KB za vyřízení úvěru? Za nový odhad? Toto jsou velmi důležité otázky. Sazba sama o sobě není ukazatel všeho.

A jak tedy vypadala naše výsledná nabídka dopředného refinancování od společnosti Explicit Invest?

ČESKÁ SPOŘITELNA

- výše úvěru 1 990 000 Kč (uvádíme propočet na tuto částku pro srovnání s KB)

- úroková sazba 1,94 %

- fixace 8 let!!

- splátka 8 155 Kč/měs.

- poplatek za vyřízení 0 Kč, čerpání 0 Kč, odhad 0 Kč

Celé vyřízení přes Explicit Invest pro klienta bezplatně.

Martinovi se hypotéka zrefinancuje letošní srpen 2018 se sazbou 1,94 % na celých 8 let. V tu dobu se sazby pravděpodobně vyšplhají s takto dlouhou fixací téměř o 1 % než je jeho stávající již podepsaná hypotéka.

Končí Vám fixace r. 2019 a 2020? Nečekejte na nabídky Vašich stávajících bank. Sazby mají nyní růstovou tendenci a na příkladu výše vidíte, proč se vyplatí dostatečně dopředu oslovit odborníka.