Všichni víme, že v dnešním konkurenčním prostředí se české banky dostávají na přibližně stejné úrokové podmínky. Jak je tedy možné, že některá banka čas od času nabídne lákavou sazbu třeba i o půl procenta nižší než konkurence? Je to opravdu fér nabídka nebo “zkyslý výrobek s včerejším datem spotřeby ze supermarketu”?

Nenechte se ošálit jen nízkou sazbou. Není pro každého.

Jak je to myšleno není pro každého? Jednoduše. Za hezkou sazbou se obyčejně skrývá nějaký doplňkový produkt, který si k hypotéce budete muset “přikoupit”. Nejčastěji se jedná o pojištění schopnosti splácet. Což by ale přece měl mít každý člověk, není tomu tak? Vždyť je to důležité, mít hypotéku pojištěnou!

Ano, bez zajištěných závazků by živitel rodiny a v podstatě i jednotlivec odcházet z banky neměl. Proč i jednotlivec? I člověk, kterému po těžké nemoci či úrazu bude uznána invalidita, bude muset svou hypotéku nadále splácet, nemluvě o tom, že bude mít dost pravděpodobně i další náklady např. na přestavení bydlení či na potřebnou pravidelnou péči třetí osoby.

Argument pro podpis “bankopojištění”? Jak pro koho. Záleží na rizikové skupině (povolání) klienta, na pojistných podmínkách bankopojištění, na věku klienta či na zdravotním stavu.

Zřídkakdy se pojistné podmínky bankopojištění budou rovnat podmínkám samostatné rizikové pojistky. Příkladem může být výluka na onemocnění zad, výluka na rizikové těhotenství, plnění pracovní neschopnosti až po několika splátkách úvěru atd.

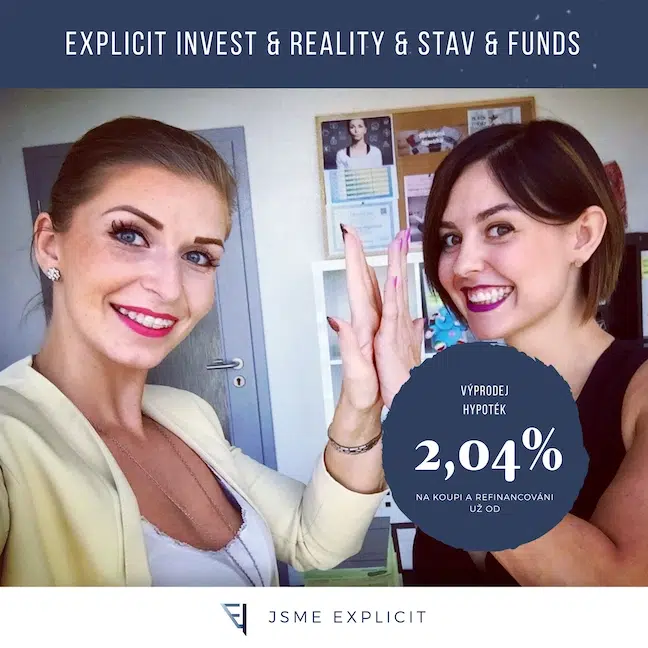

Pojďme si srovnat konkrétní příklad nedávné akce mBank.

mBank vyhlásila velmi atraktivní hypoteční sazbu 2,04% p.a. pro podzim 2019. V období, kdy ostatní banky našim klientům nabízely už tak velmi zajímavé sazby v rozmezí 2,22% (Unicredit), 2,29% (Komerční banka, Česká spořitelna), 2,39% (Raiffeisenbank), se jevila tato sazba opravdu jako zajímavá.

Ano. Pro klienty s účelem koupě a refinancování, a podmínkou čerpání do 6 měsíců. A s podmínkou sjednání pojištění schopnosti splácet v jedné ze dvou variant. Pokud bychom nesplnili tuto podmínku, dostali bychom sazbu 2,29%, což je srovnatelné s jinými bankami, které ale nabízely taková čísla i klientům s účelem výstavba, rekonstrukce, majetkové vyrovnání atd.

A proč nevzít to pojištění schopnosti splácet??? Když dostanu sazbu 2,04%? To je přece super!

Ano, jsou samozřejmě skupiny klientům, kterým se to vyplatí. Číselně, pokud počítáme čistě cenu, kterou klient zaplatí.

Rovnou vyloučíme variantu s pojištěním ztráty zaměstnání, jelikož většina pracovních poměrů je ukončena dohodou a varianty jako konec pracovního poměru z důvodu porušení pracovní smlouvy jsou logicky ve výlukách. Zbývá nám tedy pojištění smrti, invalidity 3. Stupně, pracovní neschopnosti od 29. dne a hospitalizace od 3. dne.

Paní Michaela, 40letá manažerka, si chce vzít hypotéku na účel koupě bytu ve výši 3.000.000 Kč. Při úrokové sazbě 2,04% u mBank by platila měsíčně 11.149 Kč a za bankopojištění u BNP Paribas 750 Kč, čili 0,25% měsíčně z celkové výše úvěru. Jsme tedy na čísle 11.899 Kč měsíčně. Tuto splátku by zaplatil kterýkoliv klient bez rozdílu věku či povolání.

Jak by to cenově vypadalo, kdyby se tato paní pojistila u pojišťovny Metlife či Uniqa na stejná připojištění, s výjimkou toho, že by hospitalizaci plnily od 1. dne (3 dny pro pobyt v nemocnici jsou jen pro opravdu vážné případy), a možností vykrýt pracovní neschopnost zpětně od 1. dne? Splátka by jí vzrostla na 11.529 Kč a za pojištění by u Uniqy zaplatila 980 Kč, u Metlife 1.380 Kč. V tomto případě by se to cenově tedy paní Michaele vyplatilo.

Pokud by ale paní Michaele bylo 30 let, zaplatila by u Metlife 585 Kč (12 114 Kč splátka celkem), u Uniqy 759 Kč (12.288 Kč splátka celkem). To už je poměrně malý rozdíl v ceně. Když vezmeme v potaz, že by paní Michaela měla tyto pojistné podmínky až do 60 let, spíše by se jí vyplatilo mít samostatnou rizikovou pojistku mimo úvěr. Pojistné podmínky bankopojištění platí na období fixace a pokud by klientka refinancovala k jiné bance a mezitím měla zdravotní problémy, mohlo by to být komplikované. Samostatnou rizikovou pojistku nemá nikde vázanou a je to zcela flexibilní.

Pokud by ale paní Michaele bylo 20 let, zaplatila by u Metlife 398 Kč (11 927 Kč splátka celkem), u Uniqy 490 Kč (12.019 Kč splátka celkem). Tady už rozdíl není příliš markantní.

Komu se tedy sazba 2,04% vyplatí?

Tyto podmínky se vyplatí klientům starším 30 let či klientům s rizikovějším povoláním. Určitě se nevyplatí mladším klientů, kteří plánují pravidelně své závazky refinancovat, tudíž potřebují flexibilitu rizikové pojistky bokem. To samé platí pro klienty, kteří chtějí mít jistotu krytí od 1. dne, jistotu plnění v případech specifických důvodů pracovní neschopnosti a taktéž klienty, kteří mají jiný účel hypotéky než koupě či refinancování.

V tomto případě jsme rozebírali pravidelně placené bankopojištění, tedy ne jednorázově zaplacené pojištění, o které se navýší úvěr, tedy klient platí ještě úroky z pojištění, což není úplně “šťastné” řešení.

3 tipy na závěr

- Nechte si srovnat jak výši sazeb, tak cenu pojištění hypotéky.

- Ptejte se na pojistné podmínky. Podmínky rozebíraných pojistek v tomto článku naleznete níže.

- Neztrácejte svůj drahocenný čas s výše uvedeným. Od toho máte odborníky!

https://www.mbank.cz/informace-k-produktum/dokumenty-ke-stazeni/pojisteni/pojisteni-schopnosti-splacet-pujcku_vpp.pdf

https://www.metlife.cz/content/dam/metlifecom/cz/produkty/garde/ke-stazeni/01_garde-5-0-balicek-pojistnych-podminek.pdf

https://www.uniqa.cz/download.ashx?uid=A3F54649-8612-4CBE-A0D7-35B54D9878CF