Životní cíle a jejich finanční aspekt jsou neustále diskutovaným tématem. Otázka „kolik stojí život“ nejenže oslovuje naši morální a emocionální stránku, ale také nás nutí přemýšlet o finančních prioritách. Pro mnoho lidí je cílem dosáhnout určité finanční stability a jistoty, aby mohli žít pohodlný a plnohodnotný život. Ale jaké jsou skutečné náklady na dosažení tohoto cíle?

Finanční cíle jsou základními stavebními kameny pro dosažení finanční stability a jistoty v životě. Mohou se lišit podle osobních priorit a životních okolností kaž-

dého jednotlivce. Někteří lidé mohou mít za cíl dosáhnout vysokého příjmu a luxusního životního stylu, zatímco jiní mohou preferovat finanční nezávislost a možnost volby, jak chtějí trávit svůj čas.

Definování finančních cílů

Pro začátek je důležité si uvědomit, co přesně znamená mít finanční cíl. Může se jednat o cokoliv od spoření na důchod, investování do vzdělání, koupě vlastního bydlení, obnovy vozového parku, cestování po světě až po zajištění peněz na založení rodiny a vzdělání pro děti.

Každý z těchto cílů má svou cenu a vyžaduje určitý finanční plán a úsilí. Například koupě domu vyžaduje spoření na vlastní podíl a schopnost splácet hypotéku, zatímco k cestování po světě potřebujete dostatečné úspory na financování této dobrodružné aktivity. Chcete-li obnovit vozový park, musíte plánovat, jak často budete kupovat nové auto. Důležitým bodem jsou dlouhodobější cíle. Pokud se na ně člověk připravuje dostatečně dopředu, tak ho budou měsíčně stát mnohem méně peněz, než když je bude řešit na poslední chvíli.

Kolik vlastně potřebujete na život?

Z pohledu finančních cílů lze říct, že cena života je velice individuální. Pro někoho může být klíčovým cílem dosažení milionového jmění, zatímco pro jiného může štěstí spočívat ve stabilním příjmu a dostatku úspor na pokrytí běžných výdajů.

Můžeme se však pokusit zhodnotit, jak finanční cíle ovlivňují celkovou cenu života. Zde jsou některé aspekty, které je třeba zvážit:

- Základní potřeby: Na začátku cesty k finanční stabilitě je zajištění základních potřeb, jako je bydlení, strava, zdravotní péče a oblečení. Tyto náklady jsou nezbytné pro přežití a musí být zahrnuty v rozpočtu.

- Kariéra a vzdělání: Investice do vzdělání a kariéry jsou klíčové pro zvýšení příjmu a dosažení finanční stability. Sem můžeme zařadit získání vyššího vzdělání nebo odborný kurz, který vám umožní získat lépe placenou práci nebo se posunout v kariéře.

- Rodina: Finanční plánování zahrnuje také péči o rodinu. Spadají sem náklady spojené s výchovou dětí, jejich vzděláním, zdravotní péčí a dalšími potřebami.

- Zábava a volný čas: Život není pouze o práci a placení účtů. Je důležité si najít čas na relaxaci a zábavu. Cestování, koníčky, sporty nebo jiné záliby a aktivity mají také své náklady, se kterými je potřeba počítat.

- Dlouhodobé plány: Kromě stanovení krátkodobých cílů je důležité také plánovat do budoucna. To může představovat spoření na důchod, investice do nemovitostí nebo podnikání. Tyto dlouhodobé plány dokážou poskytnout finanční jistotu a stabilitu i v pozdějším věku.

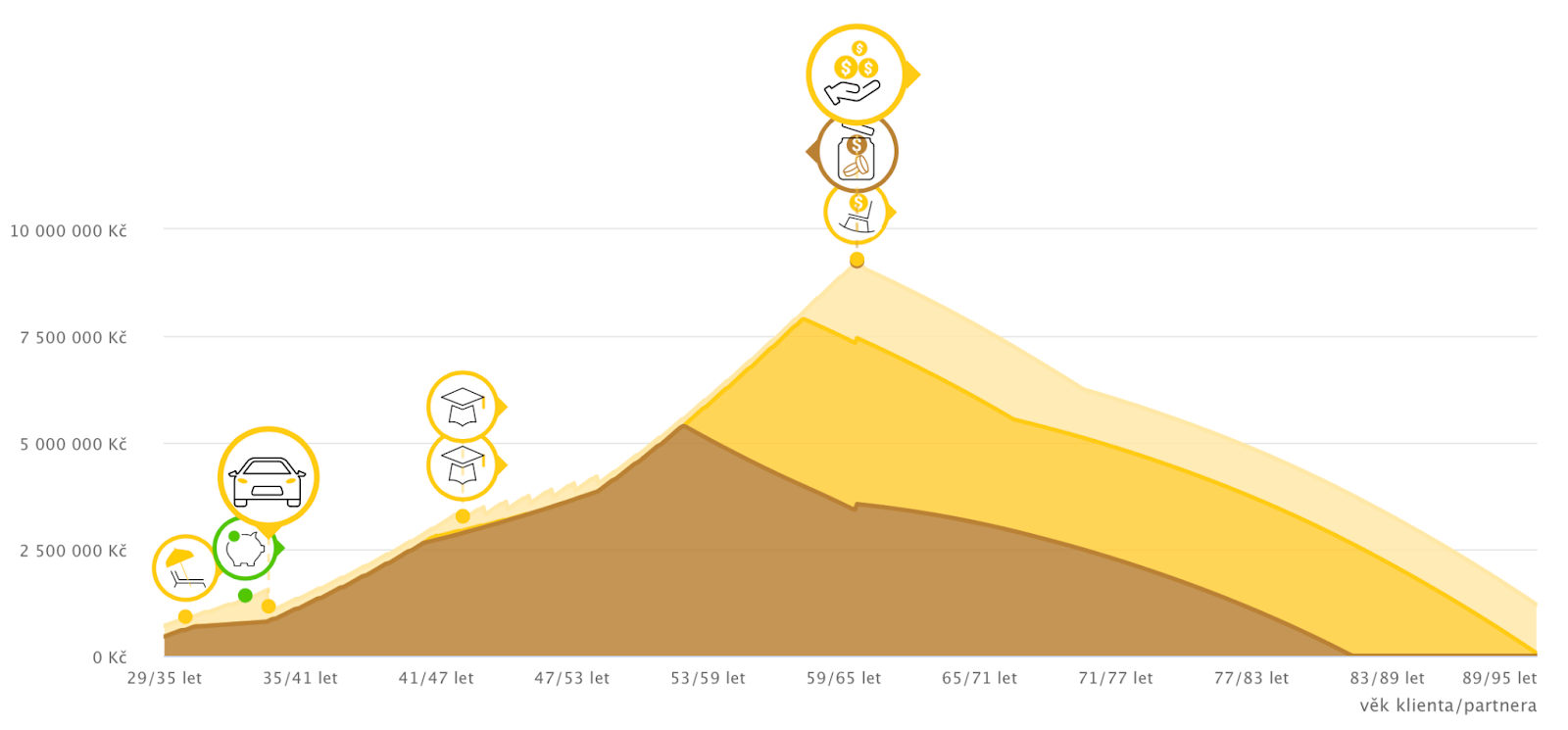

Zkoušeli jste si někdy spočítat, kolik peněz budete v životě potřebovat na dosažení svých cílů? Já to počítám s každým klientem při prezentaci jeho osobního finančního plánu. Znamená to, že pomáhám každému klientovi připravit se na to, co bude v životě opravdu potřebovat. Zároveň musím podotknout, že hlavní cíle jsou u většiny lidí a rodin stejné.

Ano, čtete dobře. Celkem 15 130 000 Kč potřebuje v čase našetřit a utratit každý člověk nebo rodina, pokud chce být svým pánem a nechce se v životě omezovat. Dosažení těchto částek je přitom u mých klientů reálné. Nyní si možná říkáte: Kde mám takové peníze vzít, když neušetřím skoro nic? Přiznávám, že moji klienti říkají na začátku to samé. A ještě musím dodat, že mí klienti nejsou ve většině případů žádní milionáři, jsou to běžné rodiny, jejichž členové pracují například v továrnách, mnohé ženy jsou na rodičovské, mají vysoké hypotéky, zkrátka normální lidé. Jen chápou, že tyto peníze v životě budou potřebovat, a proto dbají na základní pravidla finančního plánování a poslouchají mé rady.

Jak tedy dosáhnout finančních cílů?

Dosažení finančních cílů vyžaduje pečlivé plánování a řízení financí. Zde jsou některé tipy, jak postupovat:

Stanovení cílů: Definujte si jasné a konkrétní cíle, kterých chcete dosáhnout, a stanovte si termíny. Ke zjištění svých cílů použijte jednoduchou tabulku (viz tabulka 1).

| Cíl | Za jak dlouho? | Kolik potřebuji peněz? |

|---|---|---|

Rozpočet: Vytvořte si rozpočet, který vám pomůže sledovat a spravovat vaše výdaje. Při plánování cílů je nejdůležitější mít pod kontrolou svůj měsíční rozpočet, protože pokud budu mít pořádek ve svém rodinném rozpočtu, následně budu mít pořádek i doma a pak se mi bude lépe dýchat a budu vše zvládat. Své klienty učím rozložit si výdaje na domácnost a zábavu zvlášť. Já osobně to dělám tak, že si každý měsíc dám stranou kapesné na zábavu, které je jen pro mě, a z druhého účtu platíme výdaje za společnou domácnost (hypotéka, inkaso, jídlo a další). Stáhněte si tabulku, která vám pomůže získat přehled o tom, jaké máte výdaje, příjmy a majetek.

Odkládejte volné peníze: Z plánu se dozvíte, kolik budou stát vaše cíle, a dbejte na pravidlo „první zaplatím sám sobě“. Když přijde výplata, každý nejdříve uhradí pojištění, hypotéky, úvěry, inkaso, zábavu, věci do domácnosti, jídlo. No a na konci měsíce zpravidla zjistí, že se mu nepodařilo nic ušetřit. Pravidlo „první platím sám sobě“ znamená, že mám jasně definovanou částku na své cíle a tu si každý měsíc musím odložit. A ten zbytek vždycky zvládneme.

Vzdělávání se: Neustále se učte a získávejte informace o osobních financích, investicích a správě peněz. Čím více znalostí máte, tím lépe budete schopni řídit své finance a dosáhnout svých cílů. Nebo poslouchejte svého parťáka ve financích, který vám chce pomoct.

Plánování finančních cílů

Pokud se vám podaří nastavit tyto základní body, máte skoro vyhráno. Jako poslední krok zbývá zvolit vhodné nástroje, které vám pomohou kýžených cílů dosáhnout. Může se jednat o hypotéku, investice do investičních nástrojů (penzijní spoření, DIP, ETF, dluhopisové fondy, termínované vklady). Důležité je také nezapomenout zajistit rizika, která by mohla ohrozit váš rodinný rozpočet a cíle. V tento moment přichází ke slovu pojištění a taky rezerva ve výši 6 měsíčních výdajů.

Všechno toto spočítat a nastavit už vyžaduje dostatečné vzdělání a schopnost vyznat se v nástrahách dnešní doby. Proto musíte mít parťáka, který vám jen nenastavuje produkty, ale řeší komplexní finanční plánování. Nejprve vám pomůže nastavit cíle, dát dohromady vaše cashflow a až na závěr zvolit vhodné produkty, které vám k tomu pomohou.

Po těchto krocích je vše správně nastaveno a nyní je potřeba už jen naplánovat 1× ročně pravidelné konzultace. Na těchto schůzkách vyhodnocujeme, jak klientům vzrostl majetek, co se za uplynulý rok podařilo a jak se změnily cíle do budoucna. Finanční plán je totiž živý organismus, který se v čase může měnit, a pak je nutné provést potřebné úpravy.