V dnešní době je mnoho povolání, která můžete vykonávat buď jako zaměstnanec, nebo jako živnostník. Můžou to být účetní, programátoři, řemeslníci, asistentky, specialisté na marketing nebo recruitment. Sama mám ve svém okolí mnoho známých, kteří dělají tu samou práci, ale někteří z nich se rozhodli podnikat a být na volné noze. Důvodů může být spousta.

Někdo se rozhodne podnikat proto, že chce větší svobodu. Chce si sám určovat, jaká je jeho cena, nebo mu nevyhovuje pracovat stále ve stejné firmě se stejným kolektivem, protože preferuje pestrou práci na různých projektech pro různé klienty. Naopak důvody pro zaměstnání se často týkají získání větší jistoty – nárok na mateřskou, ošetřovné, nemocenské, vyšší důchod, placená dovolená, benefity nebo snazší započítání příjmu, když si chce brát zaměstnanec hypotéku. A také jeden z nejčastějších důvodů – zaměstnanec má větší právní ochranu, pokud zaměstnavatel potřebuje snižovat stavy. Podnikatel je sice svobodnější, ale na sociální systém se moc spoléhat nemůže a v případě, kdy by s ním firma chtěla ukončit spolupráci, je ochráněn jen do té míry, jakou si sám sjednal při podpisu smlouvy.

Jaká je cena za „jistotu“?

Jaká je ovšem cena za zaměstnaneckou jistotu? To si zkusíme vyčíslit v následujících řádcích. Odhlédneme od toho, že podnikatel by si měl do své sazby započítat i to, co se netýká přímo výkonu práce – dovolenou, náklady na vybavení, techniku, reklamu, energie, účetní… prostě vše, co zaměstnanec řešit nemusí. V našem článku budeme pracovat s předpokladem, že podnikatel si spočítal, že uvedená sazba je pro něj v pořádku, všechny jeho náklady pokryje a vyplatí se mu. Pusťme se tedy do počítání.

Pojďme si to spočítat…

Firma Profíci na sítě, s. r. o., aktuálně hledá nového kolegu na správu sociálních sítí pro své klienty. Práce se dá vykonávat jak v kanceláři, tak i kompletně vzdáleně, jsou tedy otevřeni formě spolupráce se zaměstnancem i s podnikatelem s tím, že rozpočet na tuto pozici je 770 000 Kč ročně. Vzhledem k tomu, že jde o relativně novou firmu, nemají zatím nijak nastavené benefity a jediné, co zaměstnanec kromě pracovního vybavení získá, je základní výměra dovolené 20 dní. Zároveň budeme počítat s tím, že nikdo nevyužívá odčitatelné položky nebo slevy na dani, kromě základní slevy na poplatníka.

Příklad 1: Podnikatelka Pavla

V případě, kdy má zaměstnanec nárok na 20 dní placené dovolené, musí si i tento fakt zaměstnavatel promítnout do svých nákladů. U podnikatelky, říkejme jí Pavla, budeme počítat s tím, že si sice měsíční volno taky užije, ale firma jí čas, který nepracuje, nijak nezaplatí. To je ale v pořádku, s tímto by měl každý OSVČ počítat (kdyby to fungovalo jinak, mohlo by se mluvit o znacích švarcsystému). Tato informace je však pro Pavlu důležitá, aby si správně nastavila sazbu, za kterou fakturuje.

V případě, že se jedná o Pavlin jediný příjem, a pro daňové účely využívá 60% výdajový paušál, který je typický pro volné živnosti (jako je třeba i administrativní práce / marketingové konzultace apod.), na konci roku bude její daňové přiznání vypadat následovně, pokud bereme v úvahu legislativu platnou v roce 2023.

Daně

Celkové příjmy: 770 000 Kč

Celkové výdaje: 462 000 Kč (60 % ze 770 000 Kč)

Daňový základ: 308 000 Kč (770 000 minus 462 000 Kč)

Celková daňová povinnost: 15 % z daňového základu = 46 200 Kč

Sleva na poplatníka: 30 840 Kč

Konečná daňová povinnost: 15 360 Kč

Kromě daní musí ale Pavla zaplatit i zdravotní a sociální pojištění, které se počítá z 50 % daňového základu.

Sociální pojištění

Vyměřovací základ: 50 % z daňového základu 308 000 Kč = 154 000 Kč

Celkový odvod OSSZ: 29,2 % z vyměřovacího základu = 44 968 Kč

Zdravotní pojištění

Vyměřovací základ: 50 % z daňového základu 308 000 Kč = 154 000 Kč

Celkový odvod ZP: 13,5 % z vyměřovacího základu = 20 790 Kč

Celkový čistý roční příjem OSVČ Pavly po zaplacení všech odvodů tedy bude 770 000 − 15 360 − 44 968 − 20 790 = 688 882 Kč, to je průměrně 57 400 Kč měsíčně.

Příklad 2: Zaměstnanec Zuzka

O stejné pozici uvažuje i Zuzka, která by chtěla pracovat jako zaměstnanec. Pokud je roční rozpočet na pozici 770 tis. Kč, měsíční náklad na zaměstnance by měl být maximálně 64 166 Kč, my budeme počítat pro zjednodušení s částkou 64 224 Kč, aby nám další výpočty vycházely v relativně pěkných/kulatých částkách.

Pokud má být měsíční náklad zaměstnavatele 64 224 Kč, pak tato částka již musí obsahovat odvody na sociální a zdravotní pojištění za zaměstnavatele. Sociální pojištění za zaměstnavatele činí 24,8 % z hrubé mzdy a zdravotní pojištění je ve výši 9 % z hrubé mzdy. Abychom zjistili, jak vysokou hrubou mzdu můžeme uchazeči nabídnout, musíme tedy vyjít z následujícího propočtu: 64 224 Kč / (1 + 24,8 % + 9 %) = 48 000 Kč. To je maximální hrubá mzda, kterou může firma Zuzce nabídnout.

Nyní jsme se podívali na to, jak je zaměstnanec nákladný pro firmu. Jak je ale zaměstnání „nákladné“ pro Zuzku? Kolik jí po všech daních a odvodech zbude? Jaká je její cena za jistotu? Zuzku budou zatěžovat měsíční odvody na zálohovou daň, sociální a zdravotní pojištění.

Daně

Měsíční zálohová daň: 48 000 Kč × 0,15 = 7 200 Kč

Měsíční sleva na poplatníka: 2 570 Kč

Zálohová daň: 4 630 Kč

Kromě daní musí ale Zuzka zaplatit také zdravotní a sociální pojištění, i když už zaměstnavatel odvádí na tyto instituce přibližně 1/3 její hrubé mzdy.

Sociální pojištění

6,5 % z hrubé mzdy = 3 120 Kč

Zdravotní pojištění

4,5 % z hrubé mzdy = 2 160 Kč

Celkový čistý měsíční příjem zaměstnankyně Zuzky po zaplacení všech odvodů tedy bude 48 000 Kč − 4 630 Kč − 3 120 Kč − 2 160 Kč = 38 090 Kč, to je cca 457 080 Kč ročně.

Ta cena za jistotu je tedy poměrně vysoká, přibližně 19 tis. Kč měsíčně / 230 tis. Kč ročně. Pro někoho je tato částka adekvátní, pro někoho ne. Možná si říkáte, že není zohledněno to, že v důchodu se o zaměstnance stát postará lépe než o OSVČ, zkusíme se tedy podívat i na to.

Při rozhodování vždy berte v potaz také důchod

Pokud využijete některou z orientačních/zjednodušených důchodových kalkulaček, pak za předpokladu, že Zuzka i Pavla jsou narozené v roce 1990 a účastní se důchodového pojištění od roku 2015, kdy dokončily vysokou školu, tak Pavlin důchod by byl podle aktuální legislativy přibližně 11 740 Kč a Zuzčin důchod 19 406 Kč. Rozdíl je tedy 8 tis. Kč.

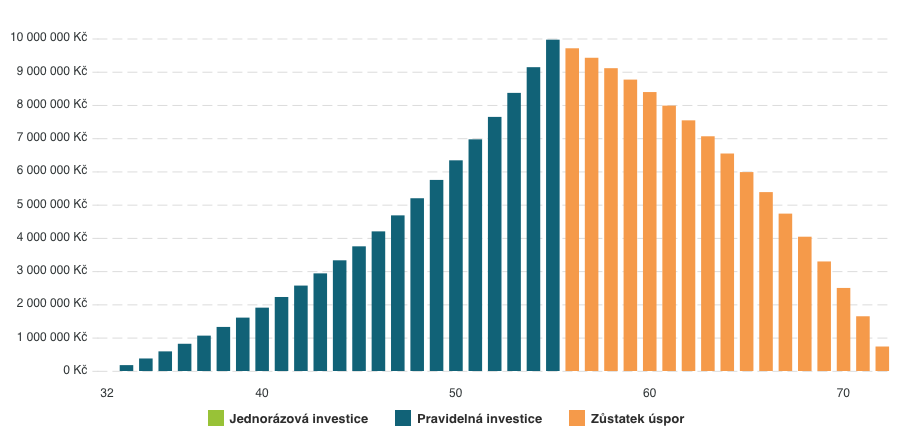

Pokud by si Pavla chtěla tento rozdíl dorovnat a generovat měsíční rentu ve výši 8 000 Kč, potřebovala by si připravit dostatečný kapitálový majetek, a to cca 1 600 000 Kč. Jestliže bude chtít tuto rentu čerpat od 55 let, má na přípravu majetku 23 let. Pokud budeme pracovat s průměrným zhodnocením akciového trhu 7 % p.a., bude jí stačit, když bude investovat přibližně 2 100 Kč měsíčně do dynamických fondů, které jsou globálně diverzifikované. Když vezmeme v potaz to, že má Pavla čistý příjem o přibližně 19 tis. Kč měsíčně vyšší než Zuzka, je tato investice zanedbatelná. V případě, kdy by si Pavla odkládala až 15 000 Kč měsíčně, měla by v 55 letech díky složenému úročení majetek ve výši cca 10 mil. Kč, což by jí umožňovalo čerpat rentu ve výši 50 tis. Kč, tedy přibližně ve výši aktuálního příjmu. Jak by mohl vypadat vývoj jejího majetku, vidíte v grafu nahoře.

Graf: Vývoj majetku pro generování renty

Není to jen o výši příjmů

Ač se může zdát, že podnikání je vlastně z hlediska příjmů nejideálnější, tento článek by neměl nikoho přesvědčovat o tom, jestli je lepší podnikat, nebo být zaměstnaný. Já sama jsem toho názoru, že to je zejména o osobním nastavení člověka a jeho životní situaci. Ani jedna forma není špatná a v určitých chvílích se jedna může zdát být výhodnější než druhá. Zaměstnanec je schopen připravit se na čerpání renty stejně jako podnikatel, i když se to v kontextu tohoto článku může zdát trochu těžší. Důležité je to, že podnikatel se musí z části na důchod připravit sám a díky relativně nižším odvodům pro to má dobré podmínky a měl by jich využít.

Potřebujete s plánováním renty pomoci? Neváhejte se nám ozvat, cílem každého z nás v Explicitu je dovést vás k finanční nezávislosti.

A pokud by vás zajímalo cokoliv ohledně čísel a srovnání zaměstnání a podnikání s ohledem na podmínky vašeho zaměstnání / benefity, tak se určitě můžete ozvat taky. 🙂 Pokud by vás toto téma zajímalo, ráda připravím kalkulace i podle nové legislativy.

Ing. Petra Hrabalová, PFP

Finanční koncipientka

petra.hrabalova@explicitinvest.cz

774 627 033